Ce ar zice acum cei doi profesori pensionari care îmi spuneau

(acum vreun an) că înţeleg ei de ce îi avertizez eu pe ei:

- Veți plăti, ca la

cămătari, generozitatea guvernului. Prin inflaţie şi

prin curs.

- Înţelegem ce ne spui, dar noi vrem bani azi - îmi spuneau cei

doi, altfel oameni cu gândire decentă.

Alții, doar lacomi şi/sau cu speranţa de viaţă viguroasă în faţă,

se grăbeau:

- să se îndatoreze și

- umblau la economiile plasate în fel și chip,

- ca să

acopere facturile la tot ce se îndemnau să cumpere, „că are balta

pește”.

Unii încă mai prelungesc și acum euforia cumpăratului, a îndatorării, încurajați

că generozitatea politicii de mituire populară de două parale le-a

umflat pușculițele personale.

Alții caută deja soluții să mai conserve câte ceva din plusul net

pe care îl mai câștigă încă.

Datele problemei sunt nașpa

Inflaţia românească se menţine cea mai mare din Europa, disproporţionat de

mare.

Plătim tot mai scump, chiar dacă inflația mai scade.

Chiar dacă până şi guvernatorul Băncii Naţionale s-a arătat surprins că a

scăzut în iunie la 3,84%.

Chiar dacă până şi guvernatorul Băncii Naţionale s-a arătat surprins că a

scăzut în iunie la 3,84%.

Şi va mai rămâne sus, cât?

Mugur Isărescu a şi spus pe șleau că nu mai poate ține

puterea leului. Adică atâta vreme cât dăm tot mai mulți euro pe importuri, euro crește! Cum se spune.

Semnele că se strânge șurubul pe veniturile populației vin acum și

dinspre guvern

Care nu mai are bani:

Menestrelul Finanțelor Publice (Orlando Teodorovici, foto) nu mai este în stare să propună un

proiect de rectificare bugetară de redistribuire a sărăciei de fonduri.

Și se

gândește ba la scăderea numărului de bugetari, ba la impozitarea progresivă a

pensiilor speciale.

Visează, de fapt, la impozitarea progresivă generală, o mai veche

dorință socialist democratică a gloatei de profitori aflați încă la guvernare.

Şi noi, calici onorabili ce suntem, ce să facem?!

Care soluții? Exemple

ȘTIREA: Economisirea în valută crește puternic, în timp ce depozitele în lei urcă doar în ritm mai redus.

SEMNUL: Omuleții caută se se protejeze de

deprecierea leului, anunțată pe bună dreptate...

...pentru că țara trebuie să plătească tot mai mulți euro pe mărfurile de import mult dorite (și pe care nu le produce).

...și Leul nu mai poate

continua să fie tare, ca să satisfacă lăcomia omuleților.

(Printre care și eu cu familia

mea. Nu ne-am prăpădit noi portofoliul de fonduri mutuale ca să ne

mobilăm o căsuță nouă la țară?! Dar mă rog, era un obiectiv strategic şi a

meritat).

Știrea mai zice că avansul depozitelor în valută a fost aproape

dublu față de cel al depozitelor în lei, în ultimele 12 luni.

Cele dintâi au trecut de 40% din totalul depozitelor

populației, chiar dacă dobânzile oferite de bănci, de exemplu la depozitele în euro, sunt foarte aproape de zero.

Ca să nu mai spun de comisioane... destul de mari ca să ajungi acasă cu mai

puțini euro decât ai depus.

ȘTIREA (alta): Cei care au aflat că există și alte oferte

decât păcăleala băncilor au reînceput de vreo trei patru luni să investească în

fondurile mutuale.

Mai mult, s-au orientat spre cele care investesc în obligaţiunile

unui stat tot mai flămând, care se va împrumuta tot mai scump, poate chiar de

la începutul anului viitor.

SEMNUL: Pericolul scăderii

veniturilor în termeni reali (minus inflaţie), ca şi nominali (în mână) i-a

trezit pe mulţi, care s-au uitat la câştigurile

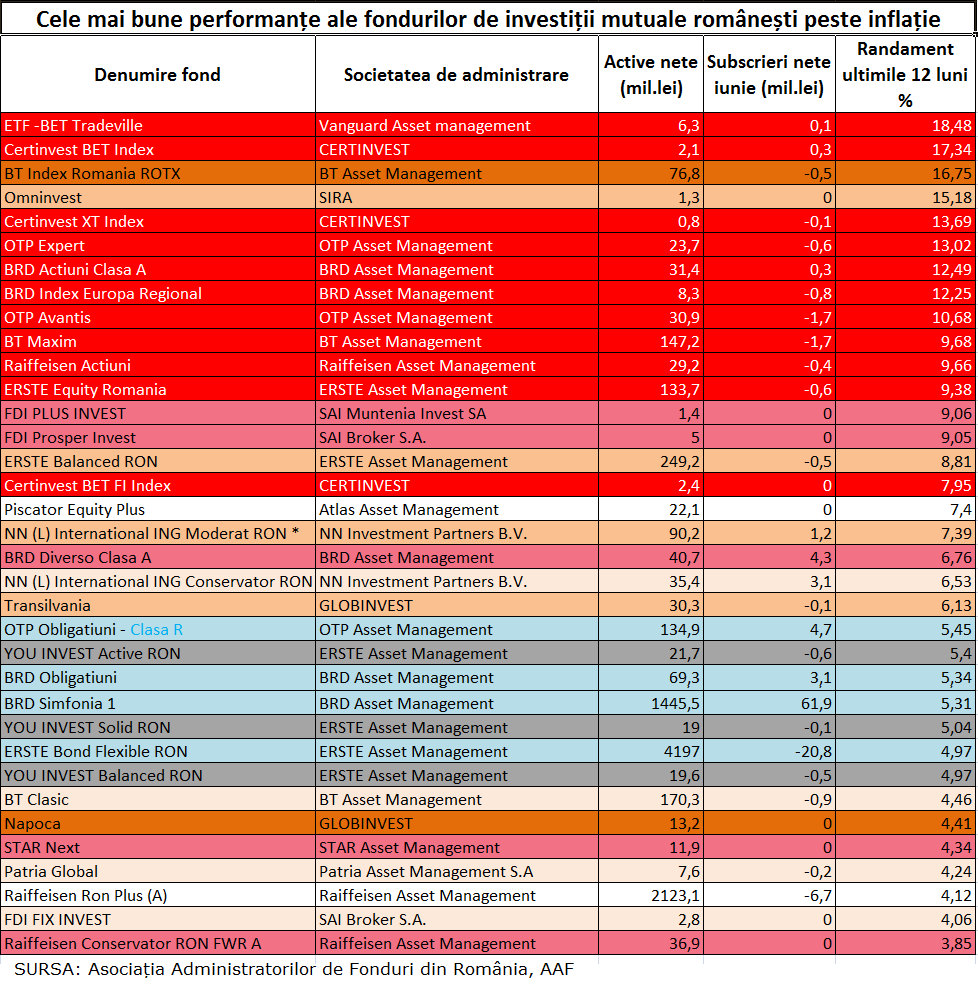

(randamentele) fondurilor mutuale pe ultimele 12 luni.

Le dau mai jos doar pe cele mai mari decât inflaţia pe ultimele

12 luni (3,84%).

Şi nu vă uitaţi mai întîi în capul tabelului, unde sunt fondurile

de acţiuni (pe roşu), că nu aveţi curajul înţelept pentru ele, ci mai jos, la

fondurile de obligaţiuni (pe bleu).

Fondurile deschise de investiții românești (mutuale) de

obligațiuni au înregistrat subscrieri nete de peste 240 de milioane de lei în

iunie 2019, faţă de 110,8 milioane de lei în mai.

Pe primul semestru subscrierile nete (difererența

dintre banii plasați și cei retrași) au fost de peste 301 milioane de lei pe

primul semestru, potrivit datelor Asociației Administratorilor de Fonduri

(AAF), publicate marți.

Fondurile mutuale și-au consacrat astfel revirimentul, datorită

dublării față de luna mai a subscrierilor nete în fondurile care investesc în

obligațiuni și instrumente cu venit fix, pe fondul nevoii tot mai mari a Ministerului

Finanțelor de a finanța deficitul bugear în creștere.